שינויי מבנה בעקבות תיקון 242 לפקודה

תיקון 242 לפקודת מס הכנסה (להלן: "תיקון החקיקה") אשר נכנס לתוקף ב2017.8.6 הביא לרפורמה נרחבת בחלק העוסק בשינויי מבנה, מיזוגים ופיצולים. בחוזר זה נבקש להרחיב בשלושה שינויים אשר נכנסו לתוקף בתיקון החקיקה, ומהווים, לעניות דעתנו המקצועית, בשורה של ממש לחברות ובעלי מניות בעיקר בתחום ההיי-טק.

מיזוג על דרך של החלפת מניות

מיזוג על דרך של החלפת מניות הינה חלופת מיזוג פופולארית כאשר רוצים לשמור על החברות המתמזגות כישויות משפטיות נפרדות זו מזו על נכסיהן והתחייבויותיהן, אך יחד עם זאת להכניס אותן תחת מבנה כלכלי אחד בבעלות בעלי המניות המשותפים.

סעיף 103 כ לפקודה קובע כי מיזוג על דרך של החלפת מניות מוגדר כהעברה של %80 לפחות מזכויות בחברה (או במספר חברות) לחברה אחרת בתמורה להקצאת מניות בחברה האחרת.

בטרם תיקון החקיקה, מיזוג כאמור דרש את אישור המנהל, דבר אשר עיכב ואף סיכל מיזוגים רבים.

לאחר תיקון החקיקה, אין צורך באישור המנהל לביצוע של מיזוג זה למעט במקרה בו אחת החברות הינה חברה תושבת חוץ.

על מנת לבצע מיזוג בהתאם להוראות סעיף 103כ יש לוודא בין היתר כי: המיזוג הוא לתכלית עסקית וכלכלית, יחסי השווי בין החברות המתמזגות לא עולה על 4:1 (ובמקרים מסוימים עד 9:1) רוב הנכסים המועברים נשארים בחברות במשך שנתיים לפחות מיום המיזוג, הקצאת הזכויות הינה בהתאם ליחסי השווי בין הגופים המתמזגים.

ירידה באחוזי ההחזקה לאחר שינוי מבנה

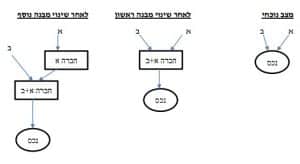

עד לתיקון החקיקה, לאחר ביצוע שינוי מבנה, הן על דרך של העברת נכסים והן על דרך מיזוג, היה על מי שהשתתף בשינוי המבנה להמשיך ולהחזיק לפחות %51 בזכויות החדשות שקיבל כתוצאה מהשינוי וזאת למשך שנתיים. בעבר, הטיל החוק מגבלות גם על היכולת לשנות את מבנה הזכויות בחברה, דבר שניתן היה לעשות רק בהנפקת זכויות למשקיעים חדשים, או במכירה של עד %10 מהמניות בחברה בתקופה של שנתיים.

החקיקה הישנה הכבידה משמעותית על היכולת לגייס משקיעים נוספים או לממש חלק מההשקעה בתקופה האמורה ולמעשה בעלי המניות שהחזיקו מניות ערב שינוי המבנה נאלצו בפועל לקוות שמצב החברה לא

יתדרדר בשנתיים שלאחר שינוי המבנה. מגבלות אלו אף הרתיעו משקיעים מלאשר שינויי מבנה, ובפרט כאשר דובר בתושבי חוץ. כתוצאה משינוי החקיקה, יכול בעל זכויות בחברה שמשתתפת בשינוי מבנה לרדת בשיעורי ההחזקה שלו בזכויות שקיבל כתוצאה משינוי המבנה עד לשיעור של %25 ,כאשר מתעוררת שאלה פרשנית מעניינת אם המגבלה של ה- %25 חלה על כל בעל מניות בנפרד או על בעלי המניות כקבוצה.

תיקון זה הינו משמעותי ביותר ומאפשר מכירה של זכויות לאחר שינוי המבנה ללא המגבלות אשר היו עובר לתיקון החקיקה.

שינוי מבנה נוסף בתקופה

על פי פרק המיזוגים הישן, ישות אשר ביצעה שינוי מבנה, בטרם חלפו שנתיים (ובמקרים מסוימים אף יותר) משינוי המבנה הקודם, הייתה מסתכנת בהפרת תנאי שינוי המבנה הקודם, כך שהייתה מתחייבת ברווח הון.

לפי תיקון החקיקה, ניתן כיום לערוך שינויי מבנה נוספים גם מבלי להמתין שנתיים ממועד שינוי המבנה הקודם באישור המנהל ובהתקיים התנאים המפורטים להלן:

1 .שינוי המבנה הנוסף היה זכאי להטבות המס אילו בוצע בתום התקופה (שנתיים ויותר מביצוע שינוי המבנה הקודם).

2 .שינוי המבנה הנוסף נועד לתכלית עסקית וכלכלית.

3 .הימנעות/הפחתת מס בלתי נאותה אינה מהמטרות העיקריות של שינוי המבנה הנוסף.

שינוי נוסף בהקשר זה, הינו האפשרות לערער על החלטת המנהל לבית המשפט המחוזי, במקרה שדחה את בקשת הנישום לשינוי מבנה נוסף.

לדוגמא: א' ו-ב' מחזיקים בחלקים שווים בנכס. הם מעוניינים להעביר את הנכס לחברה משותפת בבעלותם

ועל-כן מפעילים את הוראות סעיף 104ב, מקימים חברה ומעבירים אליה את הנכס בתמורה להקצאת מניות בחלקים שווים לשניהם. לאחר מכן, א', מעוניין להחזיק את המניות החדשות לא באופן אישי אלא על-ידי

חברה או חברה משפחתית בבעלותו, ועל-כן הוא יכול שלא להמתין שנתיים אלא לפעול כמתואר לעיל, באישור המנהל, ולעביר את המניות לחברה בבעלותו בהתאם להוראות סעיף 104א לפקודה.

יש לציין כי תחולת תיקון החקיקה על שינויי מבנה אשר יבוצעו מיום הפרסום ואילך, אולם במקרים מסוימים (המפורטים בהוראות התחולה לתיקון החקיקה) ניתן יהיה להחיל גם חלק מן ההוראות החדשות.

מומלץ כי חברות ובעלי מניות אשר ביצעו או עתידים לבצע שינויי מבנה הכוללים העברת נכסים ו/או מיזוגי חברות, ייוועצו במומחה מס על מנת לנצל את ההטבות החדשות המגיות להם.

לפרטים נוספים ניתן לפנות אל עו"ד יאיר בנימיני ואל עו"ד (רו"ח) דורון אלמקייס ממשרדנו.

מטרת מזכר זה הינה להביא לידיעתכם מידע כללי בנושאים שונים. הוראות החוק עצמן מורכבות יותר וכוללות חריגים נוספים. בהתאם, אין ליישם את האמור במזכר זה מבלי להיוועץ בגורם המקצועי המתאים במשרדנו.

הצטרפו לניוזלטר שלנו

הצטרפו לניוזלטר שלנו