מזל טוב (או שלא) !!! אתם תושבי ישראל – הצעה להגדרות וחזקות חדשות לקביעת תושבותו הישראלית של נישום

תזכיר החוק[1] שעניינו רפורמה בקביעת תושבות מס בישראל, אמור לחולל לא פחות ממהפכה באשר לאופן בו ייחשב יחיד לתושב ישראל או לחילופין לתושב חוץ לעניין מיסוי הכנסותיו.

מטרת התיקון היא לצמצם את גדרי המחלוקות הקיימות כיום בנוגע לתושבות של יחיד ולקבוע חזקות חלוטות המתבססות על ימי שהייה של היחיד בישראל ומחוצה לה, על מנת לקבוע את חבות המס הנגזרת מכך בישראל.

המצב הנוכחי:

המצב המשפטי כיום קובע כי תושבות תוכרע על פי מבחן "מרכז החיים". זהו מבחן איכותי אינדיבידואלי שבוחן את מרכז חייו של הנישום. כך, ייבחנו מכלול קשריו האישיים המשפחתיים והכלכליים של הנישום, לדוגמה ייבחנו איפה ביתו הקבוע, היכן לומדים בני משפחתו, האם הינו פעיל בארגונים או איגודים שונים והיכן, וכן איפה ומהם האינטרסים הכלכליים שלו.

על מנת לפשט את המבחן המהותי הנ"ל נקבעו חזקות ניתנות לסתירה לפיהן יחיד יוחזק כ"תושב ישראל". כלומר חזקות אלו מטילות את חובת ההוכחה על הטוען כנגדן, הנישום/רשויות המס (לפי העניין). אולם, על כל פנים הן ניתנות לסתירה.

חזקות ניתנות לסתירה מצב קיים

המצב המוצע:

התיקון המוצע קובע את מקרי הקצה בהם ניתן ליישם חזקות חלוטות שלא ניתנות לסתירה, ובהתקיימן יראו את היחיד כתושב ישראל או כתושב חוץ. חשוב לציין כי התיקון מוסיף חזקות אלו על הדין הקיים. כלומר לאחר התיקון יהיו מקרי קצה שלא יהיה ניתן לערער עליהם ולטעון כי מבחן "מרכז החיים" מוביל למסקנה אחרת. ולעומתם, במקרים בהן החזקות החלוטות אינן מתקיימות, תיבחן תושבותו של נישום על פי מבחן מרכז החיים תוך שימוש בחזקות הניתנות לסתירה (אם רלוונטיות), שבהם חובת ההוכחה תעמוד לטוען כנגד החזקה.

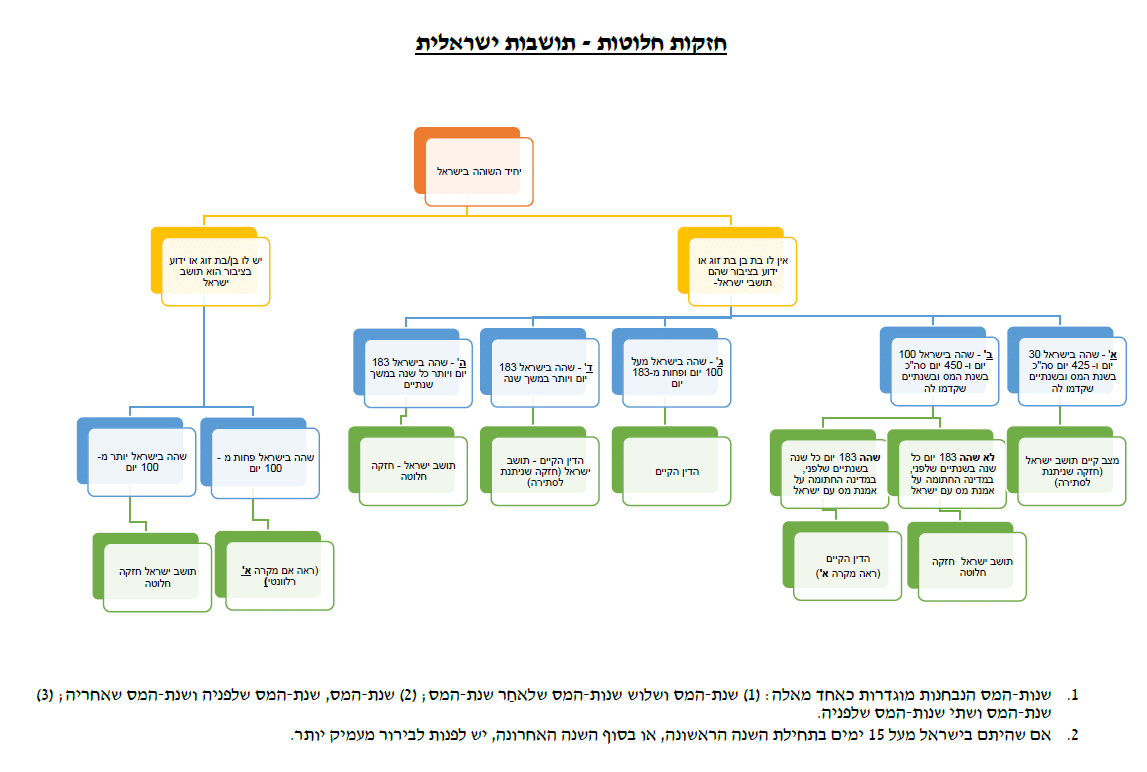

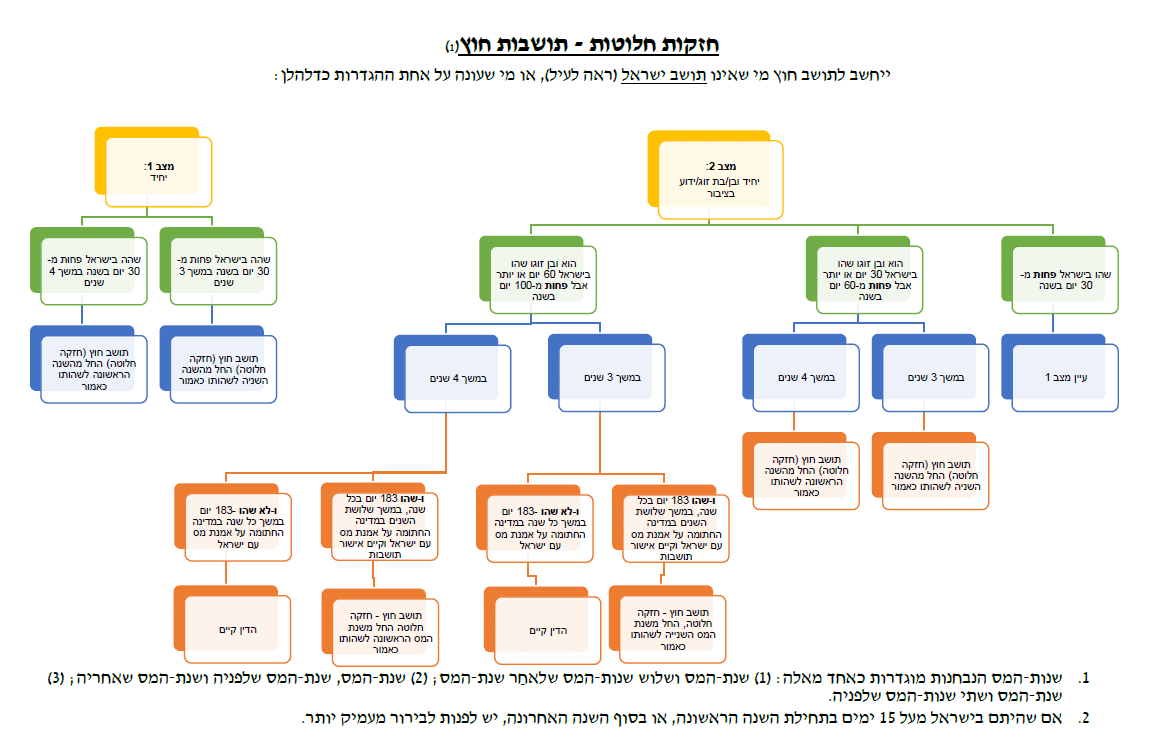

תיקון מוצע חזקות החלוטות – תושב ישראל

דוגמה חזקה חלוטה תושב ישראל – שינוי משמעותי הוא דרישת אישור התושבות ממדינה גומלת (מדינה לה יש הסכם מס בינלאומי עם ישראל). כך לדוגמא, במקרה של אדם ששהה בקפריסין במשך 183 ימים כל שנה במשך שלוש שנים, ובישראל שהה במשך שלושת השנים הללו 450 ימים (חזקה 2 לעיל) ייחשב כתושב ישראל בחזקה חלוטה שלא ניתנת לערעור, שכן קפריסין איננה מדינה גומלת. גם במקרה מקביל ובו אדם זה אכן שהה במדינה גומלת (לדוגמה ארה"ב), אולם מכל סיבה שהיא הוא איננו נחשב כתושב שם, רשות המיסים תחשיב אותו כתושב ישראל .

דוגמה נוספת– נזכיר עוד דוגמה לשינוי משמעותי בהצעת החוק, והיא שימת הדגש על תושבותו של בן הזוג או הידוע בציבור. בתיקון מוצע לקבוע חזקה חלוטה על אדם ששהה בישראל 100 ימים או יותר, ובן או בת זוגו לרבות ידוע בציבור היו תושבי ישראל (לפי החזקות החלוטות/ניתנות לסתירה או מבחן מרכז החיים).

כלומר, גם אדם ששהה בישראל פחות מ-183 יום ועל פי הדין הישן הוא אינו תושב ישראל (מבחן מרכז החיים/חזקות ניתנות לסתירה) ייחשב כתושב ישראל בחזקה חלוטה היות וקיים קשרים זוגיים עם בן/בת זוג ישראליים לרבות אם נישומים אלו אינם נשואים אלא רק ידועים בציבור.

סיכום – לסיכום תזכיר החוק נועד על מנת לצמצם את חוסר הוודאות בעניין התושבות במקרים לכאורה מובהקים בהם נראה כי נישום הינו תושב ישראל לחילופין תושב חוץ מובהק. עם זאת שינויים אלה יוצרים חשיפות חדשות גם על נישומים שרשות המיסים לא ראתה בהם עד כה כתושבי ישראל.

על מנת לצמצם את חוסר הודאות, מצורפים לחוזר זה שני תרשימי זרימה – האחד לבחינת היותו של אדם תושב ישראל והשני לבחינת היותו של אדם תושב חוץ והכל בהתאם לתזכיר החוק האמור.

לפרטים נוספים ניתן לפנות אל עו"ד (רו"ח) דורון אלמקייס ממשרדנו.

[1] תזכיר חוק לתיקון פקודת מס הכנסה (תיקון מס'…)(מקום מושבו של יחיד), התשפ"ג-2023 (להלן: "התיקון")

הצטרפו לניוזלטר שלנו

הצטרפו לניוזלטר שלנו