תאונת מס במכירת חברה לאחר ביצוע שינוי מבנה לפי סעיף 104א או 104ב(א)

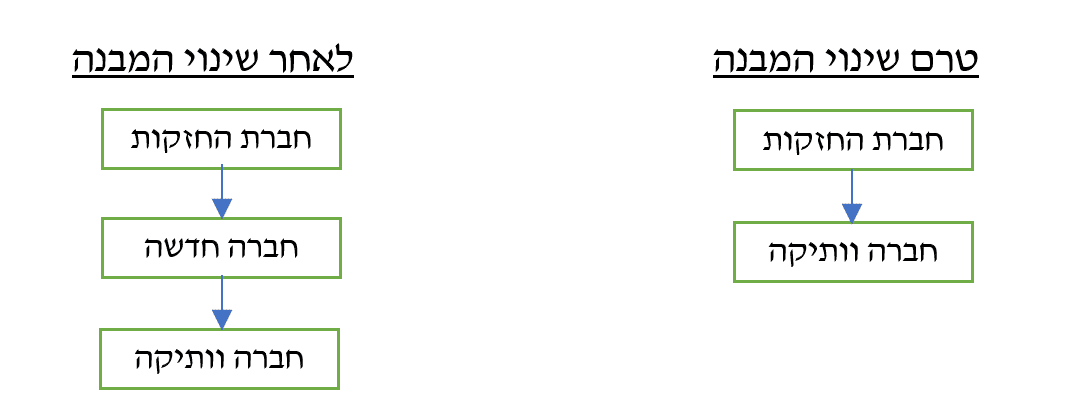

מקרה שכיח הוא שחברה, או מספר חברות שמהוות בעלים משותפים, מבצעות שינוי מבנה פטור ממס, לפי סעיף 104א או 104ב(א) לפקודת מס הכנסה, במסגרתו מועברות זכויותיהם בחברה קיימת ("חברה וותיקה") לבעלות חברה חדשה שמוקמת אגב ולצורכי שינוי המבנה ("חברה חדשה").

חשוב להכיר כי במכירה עתידית של החברה החדשה (לצורך העניין – לאחר חלוף התקופה הנדרשת כמשמעותה בחוק), נוהגת רשות המסים לטעון כי בעת מכירת מניות החברה החדשה, הזכאות לחישוב רווחים ראויים לחלוקה (רר"ל) ביחס לחברה החדשה הינה אך ורק החל ממועד שינוי המבנה האמור. טיעון זה, ככל שיתקבל, יגרום לכך שעל מרכיב הרר"ל בגין השנים שקדמו למועד שינוי המבנה יוטל מס רווח הון בשיעור מלא, וזאת חלף מיסוי כדיבידנד בין חברתי פטור ממס כאשר בעלת המניות המוכרת הינה חברה תושבת ישראל.

אף כי משרדנו נתקל במקרה המתואר לעיל, אנו מניחים כי טענה דומה עלולה להיות מועלית על ידי רשות המסים גם במקרה שהחברה הוותיקה תימכר על ידי החברה החדשה.

לדעתנו, חישוב הרר"לים במכירת חברה חדשה בנסיבות שלעיל, צריך להיעשות ממועד רכישת המניות בחברה הוותיקה בידי בעל-המניות המוכר (בכפוף לקביעות סעיף 94ב, כגון: שמועד חישוב הרר"לים לא יקדם, בכל מקרה, ליום 1 בינואר 1996). לשיטתנו, ללא הוראה מפורשת של המחוקק, חלק ה-2 לפקודה העוסק בשינוי מבנה לא נועד לשנות את מצבם של מבצעי שינוי המבנה לרעה, אלא נועד לשמר את רצף המס ולהתייחס כאילו המניות החדשות שהוקצו בשל שינוי המבנה היו בידי המקבל מעת שרכש את הנכס המקורי נשוא שינוי המבנה. אנו מוצאים חיזוק לדעתנו זו במגוון טיעונים, לרבות: עקרון המיסוי הדו-שלבי שמהווה את אחד מיסודות שיטת המס בישראל, עקרון גביית מס אמת, עקרון נייטראליות דיני המס, תכלית החקיקה של פרק ה-2 וטיעונים נוספים. בעובדה שבסעיפים 104ב(ו), 104ח, 103 לרבות 103כ ו-105 לפקודה, העוסקים בשינוי מבנה, נכללים הוראות המשמרות את הרר"ל שנצבר טרם שינוי המבנה – אנו רואים כחיזוק לעקרון המנחה ולא כהוראות המהוות הסדר שלילי.

על אף עמדת רשות המסים בנושא, מניסיוננו ניתן להגיע לפשרות נוחות בנושא. יחד עם זאת, נהיר כי חלוקת דיבידנד טרם מכירת המניות עשויה לייתר את הצורך בדיונים ארוכים מול רשות המסים.

אנו סבורים כי נכון יהיה אם רשות המסים תשנה את עמדתה בנושא, ותאמץ גישה העומדת בקנה אחד עם סעיף 94ב לפקודה, הנועד לייצור ניטרליות מיסויית לגבי חלוקת דיבידנד טרם מכירת מניות, ובמידת הנדרש לתקן (תיקון מבהיר) את הנוסח של הוראות הפקודה.

לפרטים נוספים ניתן לפנות אל עו"ד (רו"ח) שחר שטראוס או אל עו"ד (רו"ח) אריאל שפר ממשרדנו.

הצטרפו לניוזלטר שלנו

הצטרפו לניוזלטר שלנו