שינויים בהגדרות של תושב ישראל ותושב חוץ – הסוף (?)

החל משנת 2003, פקודת מס הכנסה מגדירה את תושבות המס של יחידים על בסיס מבחן "מרכז החיים" המבוסס על עובדות ונסיבות, ואשר גובר על חזקות הימים הקבועות בפקודה.

בימים האחרונים פורסמה הצעת חוק חדשה המפשטת את הגדרות "תושב ישראל" ו"תושב חוץ" ליחידים. ההצעה נועדה לצמצם את היקף המחלוקות בנוגע לתושבות של יחידים, על ידי קביעת חזקות כמותיות חלוטות אשר אמורות לספק תשובה ברורה במקרים רבים של מחלוקת על תושבות.

יש לציין כי זו אינה הפעם הראשונה שהצעה דומה מקודמת על ידי רשות המיסים. באוגוסט 2023 פורסמה הצעת חוק שמטרתה הייתה לערוך רפורמה דומה בהגדרות התושבות לצורכי מס, אולם הצעה זו מעולם לא נחקקה.

התיקון המוצע:

התיקון המוצע קובע חזקות חלוטות שלא ניתן להפריך. אם מבחנים אלו מתקיימים, היחיד ייחשב כתושב ישראל או כתושב חוץ ולא יוכל לטעון כי "מרכז חייו" מוביל למסקנה אחרת. עם זאת, יש לציין כי גם אם התיקון יחוקק, יהיו מקרים שבהם אף אחת מהחזקות החלוטות לא תחול. במקרים כאלה, תושבות הנישום תיבחן לפי מבחן "מרכז החיים" כפי שהתפתח בפסיקה הישראלית.

הבדיקה של החזקות הכמותיות תהיה הן לשנת המס המדוברת והן ל"תקופת שלוש השנים" אשר תוגדר כאחת מהבאות:

לצורך קביעת מספר הימים בהם יחיד שהה בישראל ב"תקופת שלוש שנים", ההצעה מגדירה את המונח "ימי שהייה משוקללים" באופן הבא:

התיקון אינו משנה את הכלל שנקבע בפסיקה כי חלק מיום ששהה בישראל ייחשב כיום מלא.

חזקות חלוטות בהגדרת תושב ישראל:

התיקון מציע כי בהתקיים אחד מהבאים, יחיד ייחשב לתושב ישראל כחזקה חלוטה:

חזקות חלוטות בהגדרת תושב חוץ:

התיקון מציע כי בהתקיים אחד מהבאים, יחיד ייחשב לתושב חוץ כחזקה חלוטה:

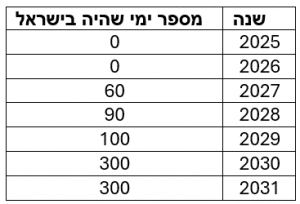

דוגמא:

אוליבר (שהוא רווק) שהה בישראל את מספר הימים הבא:

נבחן האם אוליבר הוא תושב ישראל או תושב חוץ בכל אחת מהשנים 2027 – 2029.

שנת 2027:

בשנת המס 2027 אוליבר שהה בישראל 60 ימים. לכן, לא עומד בחזקה חלוטה שהוא תושב ישראל. עם זאת, אוליבר עשוי להיחשב כתושב חוץ לפי החזקה החלוטה אם מספר הימים בישראל בכל אחת מתקופת שלוש השנים יהיה 110 ימים או פחות.

לשנת המס 2027 יש שלוש חלופות לתקופת שלוש השנים:

בשנת 2027, אוליבר ייחשב כתושב חוץ לפי החזקה החלוטה שכן שהה פחות מ-75 ימים בישראל בשנת המס ומספר ימי השהייה בישראל בתקופת שלוש השנים הוא נמוך מ-110 ימים בכל אחת מהחלופות.

שנת 2028:

בשנת 2028 אוליבר שהה 90 ימים בישראל ולכן לא ניתן לקבוע שהוא תושב חוץ לפי החזקה החלוטה. עם זאת, הוא עשוי להיחשב כתושב ישראל אם מספר הימים באחת מתקופת שלוש השנים יעמוד על 183 ימים או יותר.

בשנת 2028, אוליבר לא עומד בחזקה החלוטה של תושב ישראל ולא עומד בחזקה החלוטה של תושב חוץ. במקרה זה, תושבות המס של אוליבר בישראל בשנת 2028 תיבחן לפי מבחן "מרכז החיים".

שנת 2029:

בשנת 2029 אוליבר שהה 100 ימים בישראל ולכן לא ניתן לקבוע שהוא תושב חוץ לפי החזקה החלוטה. עם זאת, הוא עשוי להיחשב כתושב ישראל אם מספר הימים באחת מתקופות שלוש השנים יעמוד על 183 ימים או יותר.

בשנת 2029, אוליבר ייחשב כתושב ישראל לפי ההנחה המוחלטת.

נושאים נוספים:

קביעת או סיום תושבות במהלך שנת מס – לראשונה, ההצעה, אם תחוקק, תקבע כי תושבות יכולה להתחיל או להסתיים במהלך שנת המס. נושא זה היה פתוח לפרשנות לאורך השנים ועתה ייתכן וייפתר.

אמנות מס – יחידים שייקבעו כתושבים לפי ההצעה החדשה, אך נחשבים גם כתושבי מס במדינה שחתמה על אמנת מס עם ישראל, יוכלו עדיין לטעון כי יש לראותם כתושבי חוץ בישראל לפי מבחני ההכרעה של האמנה.

תאריך תחולה – לא ברור מההצעה מהו תאריך התחולה שלה, אך נראה כי התיקון, אם יחוקק, יחול רק לצורך קביעת תושבות בשנת המס 2026 ואילך.

לפרטים נוספים, ניתן לפנות לעו"ד (רו"ח) דורון אלמקייס ממשרדנו.

הצטרפו לניוזלטר שלנו

הצטרפו לניוזלטר שלנו